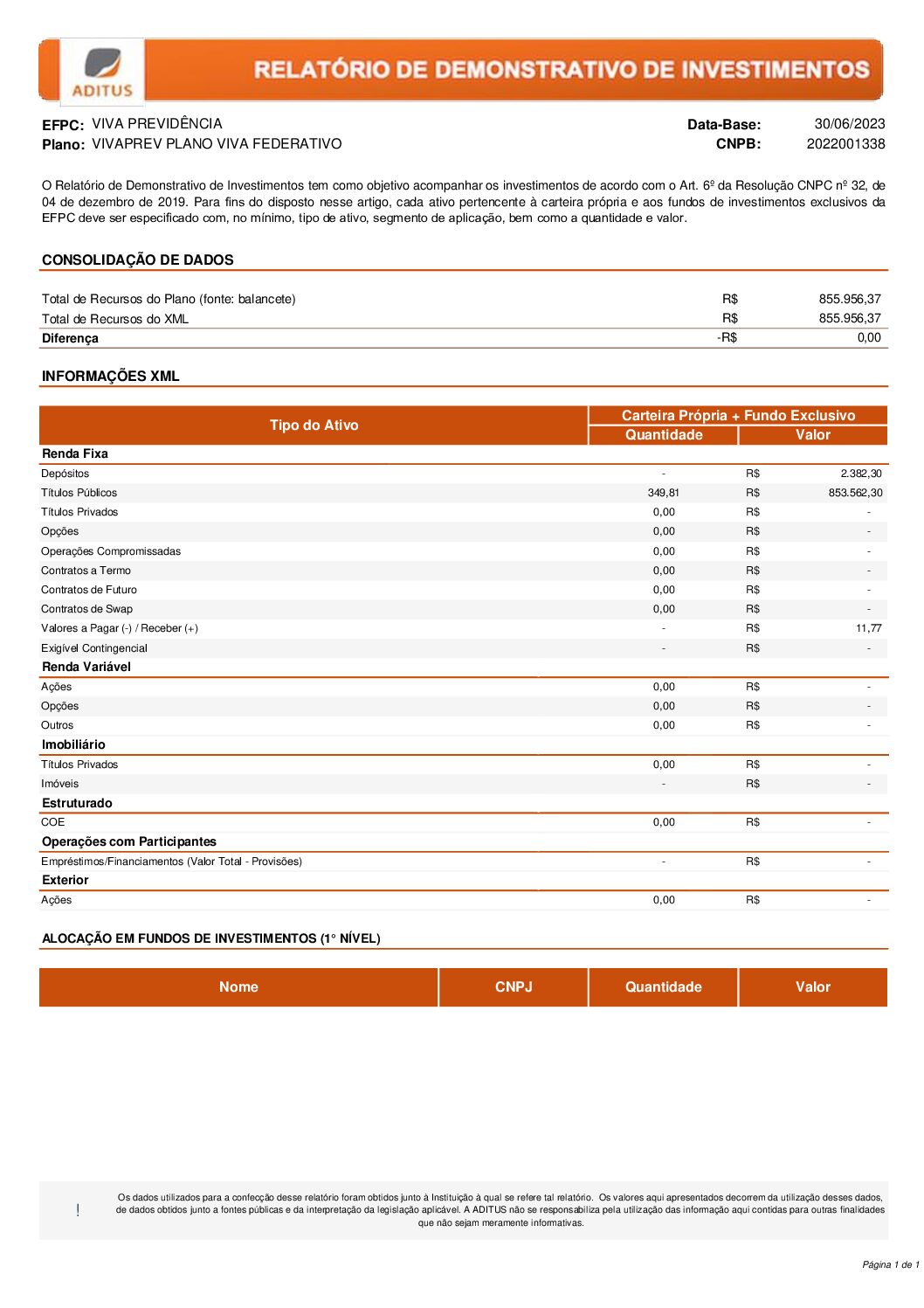

Sente falta daquele tempo bom com os amigos, em que a diversão era prioridade e o tempo não passava? Uma época em que até mesmo as responsabilidades não causavam impactos negativos e nem impedimentos. Uma temporada mágica em que os ventos do conhecimento sopravam as velas do aprendizado.

Se você sente essa saudade, provavelmente sente falta de se sentir como um estudante, com um mundo inteiro à sua frente para desbravar.

Por isso, para comemorar com você o Dia do Estudante, este portal separou 5 cursos de finanças GRÁTIS que irão trazer de volta os dias de estudante que fazem tanta falta.

1° Gestão de Finanças Pessoais

O curso Gestão de Finanças Pessoais foi desenvolvido pelo Banco Central do Brasil, em parceria com a Escola de Administração Fazendária – ESAF, com foco na necessidade de apresentar conceitos básicos de gestão de finanças pessoais e estimular a reflexão sobre temas do cotidiano das pessoas de forma lúdica. Por meio de vídeos animados, o curso conta a divertida história da família de Tarcísio e seus amigos, que buscam utilizar o dinheiro de modo consciente e otimizar seus gastos.

2° Matemática Financeira Básica

Diversas decisões financeiras do dia a dia, especialmente aquelas relacionadas ao consumo, empréstimos, financiamentos, e investimentos, envolvem conceitos de matemática financeira.

O objetivo deste curso, ofertado pela CVM, é apresentar os conceitos introdutórios sobre o assunto e algumas aplicações práticas que capacitem você a lidar melhor com as situações cotidianas que necessitam desses conhecimentos.

3° Como organizar o orçamento familiar

O curso Como Organizar o Orçamento Familiar proporciona a você o conhecimento necessário para o planejamento da sua vida financeira e organização do seu orçamento. Nele, a FGV preparou um curso completo que vai te ajudar a acompanhar as finanças e fazer planos para o futuro, preparando-se com antecedência para enfrentar cenários de crise.

Aqui, você irá aprender a identificar seu perfil financeiro, planejar sua vida financeira e organizar a sua vida financeira em casos de endividamento.

4° Como Gastar Conscientemente

Outro curso da FGV que te ajuda a planejar e gastar dentro do orçamento. O curso Como Gastar Conscientemente orienta você para que consuma de maneira consciente de forma a conquistar seus objetivos de vida.

Ao fim do curso, você saberá porquê administrar o seu dinheiro, diferenciar “eu preciso” e ” eu quero”, comprar à vista ou a crédito e, por fim, saberá se o consumo, como prática, pode te fazer feliz.

5° Mercado financeiro de A a Z

A sua porta de entrada no mercado financeiro!

Este curso é o caminho para começar a se familiarizar com todos os conceitos e produtos deste mundo. Neste curso da ANBIMA, você aprenderá como está estruturado o sistema financeiro nacional, as principais políticas econômicas, as características dos mercados financeiros e quais são os riscos aplicados a ele.

Com o término dos estudos, você terá uma base de conhecimento para começar a aprofundar seus estudos em outros aspectos do mercado financeiro.