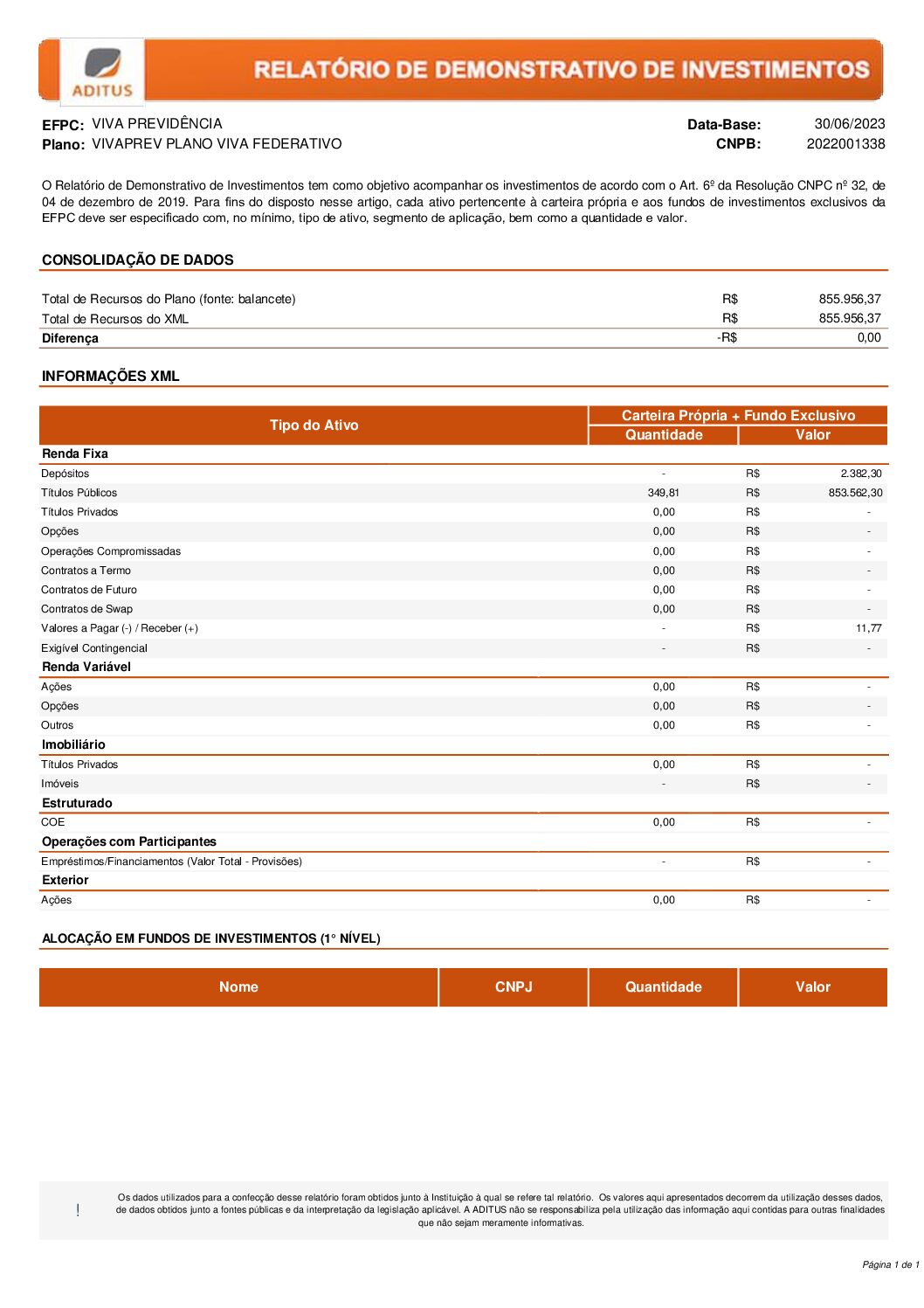

De 2020 até aqui o mundo vivenciou uma conturbação que gerou problemas em todos os setores administrativos, principalmente na economia. Isso ocasionou cenários de desempregos em massa e queda do poder de consumo de muitos trabalhadores.

Eventos que perturbam a ordem são imprevisíveis e podem pegar qualquer um desprevenido. Por isso, é indispensável ter em mente algumas estratégias para não ficar no vermelho no final do mês.

Para te ajudar a aliviar os apertos causados pela pandemia e de mais eventos, veja duas sugestões que te auxiliarão na reconquista do seu poder de compra:

Transforme hobbies em dinheiro

O hobbie é uma atividade recreativa, onde muitas pessoas encontram um momento de lazer e descanso. Indubitavelmente, incontáveis pessoas têm o sonho de ganhar dinheiro exercendo essas mesmas atividades. E por que não? Afinal, nada melhor do que trabalhar com o que você ama!

O primeiro passo é investigar o quão comercializável o seu produto é e, com isso, visualizar um mercado que o abrigue. Essa pesquisa é de suma importância e pode ser feita de maneira simples, como, por exemplo, acessando uma rede social e pesquisando sobre um público alvo para o seu produto.

Agora, para transformar seu hobbie em negócio e começar a ganhar dinheiro, você precisa se nutrir da maior quantidade possível de conhecimento sobre o assunto. Isso é importante para que, além de fornecer produtos feitos com amor, você possa oferecer produtos comercializáveis e que forneçam segurança e confiabilidade aos seus clientes.

Por fim, basta se refinar com noções básicas de mercado, entendendo as dinâmicas de publicidade e de acesso ao cliente.

Não haverá limites para o seu negócio se você for capaz de captar clientes com propagandas e de entregar a eles um produto seguro e íntegro.

Venda o que você não usa mais

Se você possui alguns itens em bom estado e que já não lhe tem serventia, desapegue e comece a fazer muito dinheiro!

Lembre-se, produtos como roupas e acessórios são de grande valia para qualquer pessoa. Você pode começar de maneira simples: entre amigos e familiares, pergunte se alguém precisa de algo que você está disposto a vender, assim, ambos saem ganhando.

Com uma quantidade significativa de bens, é possível abrir seu próprio bazar. Dessa maneira, você pode vender muitos dos seus itens, além de poder aceitar itens de doações e comercializá-los também.

O ínicio quem dita é você. Todavia, tenha em mente que não é preciso sonhar pequeno.

Se estiver ao seu alcance, até mesmo objetos mais valiosos como carro, eletrodomésticos e móveis podem ser vendidos. Aqui, uma administração e cautela maior serão exigidos, mas nada que te impeça de obter muito lucro de maneira rápida.

De modo geral, sempre há espaço para a venda dos seus produtos na internet. Pode parecer que não, mas, acredite, em algum lugar do Brasil ou do mundo, alguém espera ansiosamente pelo seu anúncio.

Seguindo essas dicas, você está mais do que pronto para começar o seu próprio negócio. Guarde em seu coração as sábias palavras do pensador Stubby Currence, pois é sabido que o único lugar onde o sucesso vem antes do trabalho é no dicionário.