A previdência complementar funciona como um tipo de investimento de longo prazo e pode ser feita simultaneamente às contribuições para o INSS, como um complemento da aposentadoria. É um benefício opcional, que proporciona ao trabalhador um seguro previdenciário adicional, conforme sua necessidade e vontade.

No momento da contratação do seguro, o participante determina a idade que quer retirar o dinheiro investido. Quando atingir essa idade, é possível escolher pelo resgate total, transformá-lo em renda mensal (como no INSS) ou, ainda, deixar acumulando e rendendo. Os resgates antes do prazo final variam de acordo com as normas de cada instituição.

No Brasil existem dois tipos de previdência complementar: a previdência aberta e a previdência fechada. Durante o período em que o cidadão estiver trabalhando, paga todo mês uma quantia de acordo com a sua disponibilidade. O saldo acumulado poderá ser resgatado integralmente ou recebido mensalmente, como uma pensão ou aposentadoria tradicional.

Previdência fechada

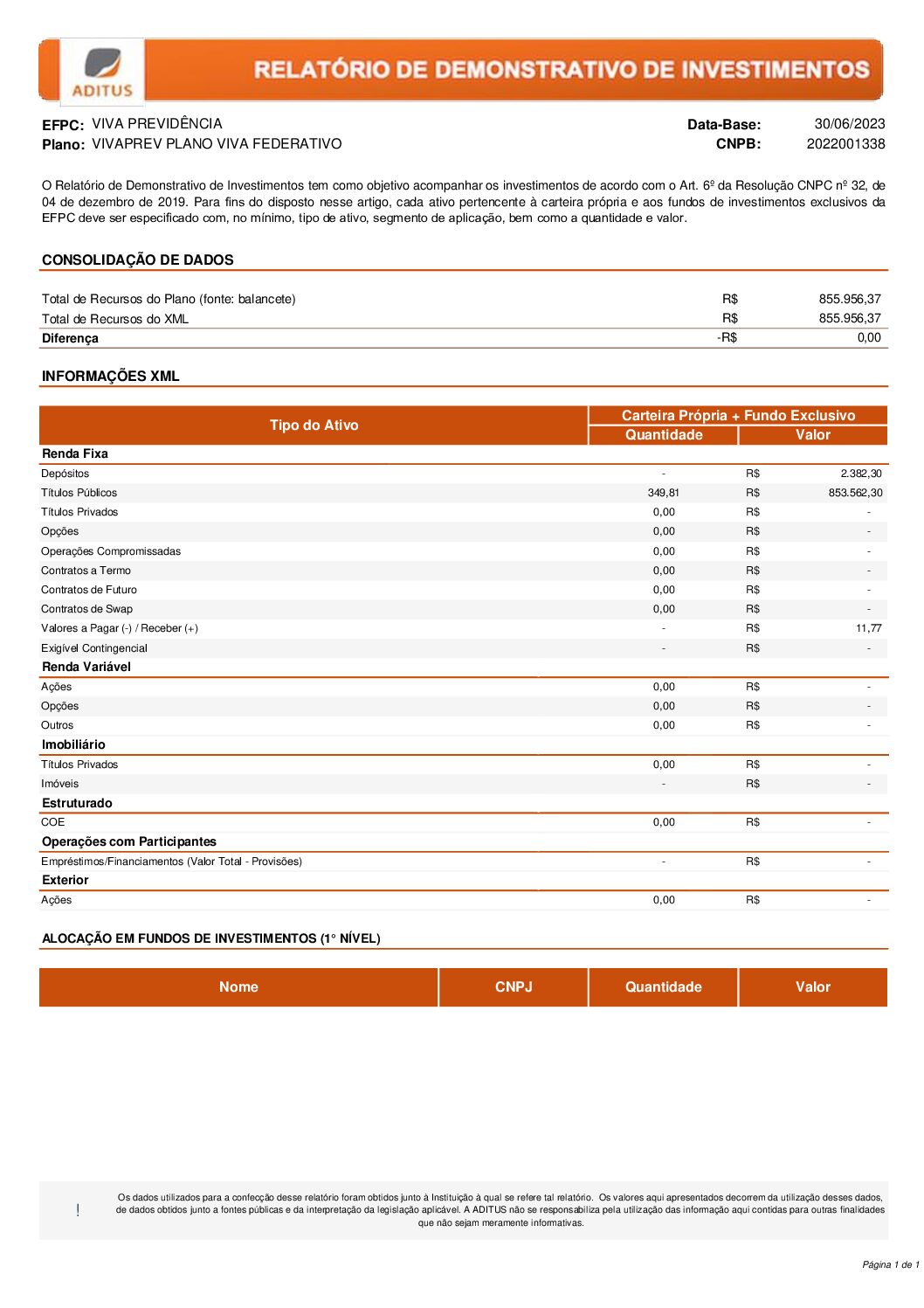

As Entidades Fechadas de Previdência Complementar (EFPC), mais conhecidas como fundos de pensão, são permitidas exclusivamente aos trabalhadores de uma empresa. A fiscalização dessas entidades é feita pela Superintendência Nacional de Previdência Complementar (Previc) e regulada pela Secretaria de Políticas de Previdência Complementar, do Ministério da Previdência Social.

Previdência aberta

As Entidades Abertas de Previdência Complementar (EAPC) são instituições que administram planos de previdência individuais e coletivos. Podem ser contratados por qualquer cidadão, mesmo que ele não tenha vínculo empregatício.

Geralmente, esses planos são mantidos por bancos, seguradoras e outras instituições financeiras em duas modalidades principais: o PGBL e o VGBL, que oferecem benefícios como aposentadoria, renda e pecúlio por invalidez ou morte.

A diferença básica entre o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre) é a forma de contribuição. No PGBL, você pode deduzir o valor das contribuições da sua base de cálculo do Imposto de Renda, com limite de 12% da sua renda bruta anual. Assim, poderá reduzir o valor do imposto a pagar ou aumentar sua restituição de IR. Vamos supor que um contribuinte tenha um rendimento bruto anual de R$ 100 mil. Com o PGBL, ele poderá declarar R$ 88 mil. O IR sobre os R$ 12 mil restantes, aplicados em PGBL, só será pago no resgate desse dinheiro. Mas, atenção: esse benefício fiscal só é vantajoso para aqueles que fazem a declaração do Imposto de Renda pelo formulário completo e são tributados na fonte.

Para quem faz declaração simplificada ou não é tributado na fonte, como autônomos, o VGBL é ideal. Ele é indicado também para quem deseja diversificar seus investimentos ou para quem deseja aplicar mais de 12% de sua renda bruta em previdência. Isto porque, em um VGBL, a tributação acontece apenas sobre o ganho de capital.