Fundamentalmente, a Previdência Complementar funciona como uma salvaguarda aos trabalhadores que desejam preservar ou aumentar seus rendimentos ao aposentar-se.

Considerada uma segurança previdenciária adicional àquela oferecida pela Previdência Pública, onde as contribuições dos trabalhadores são obrigatórias, a Previdência Complementar oferece a oportunidade de incrementar a renda da aposentadoria do INSS e, em muitos casos, suprir a queda drástica de proventos para a maioria dos trabalhadores após sua fase laboral.

Veja que, atualmente, o teto previdenciário do Brasil não pode superar R$ R$6.433,57, valor ajustado para 2021.

Entretanto, para alcançar esse teto, o trabalhador precisa ter contribuído com o valor de teto máximo por mais de 20 anos, o que nem sempre acontece.

Imagine então, para quem alcança um patamar mais alto de remuneração, ser obrigado a aposentar-se com menos?

A realidade da aposentadoria pública é essa.

Para resolver essa questão e garantir anos futuros de tranquilidade e segurança, a Previdência Complementar é o investimento mais seguro que você pode escolher: com ela, seus anos de trabalho serão valorizados e você ainda poderá unir as duas rendas ou, ainda, optar por sacar o valor acumulado de uma vez.

A Previdência Complementar é uma opção totalmente facultativa e desvinculada da Previdência Pública, por isso, a escolha é sua: que tal investir em seu futuro com a Viva?

Confira as informações que reunimos para você:

Os recursos da Viva Previdência são aplicados de forma segura e dinâmica

Afinal, não há nada mais importante para nós do que sua segurança.

Para que você entenda melhor nosso trabalho, apresentaremos para você os resultados dos recursos aplicados no ano em que o mundo inteiro parou.

Mesmo com a pandemia do coronavírus, a Fundação Viva Previdência não só alcançou a meta de resultados, como a ultrapassou.

A meta referencial do biênio estava projetada para um rendimento do Viva Pecúlio de 16,67%, e o resultado foi de 28,88%; para o Viva Empresarial a meta era de 17,10%, mas o ganho foi de 36,60%. Durante 2018/2019, INPC atingiu 8,07%, a caderneta de poupança rendeu 9,09% e o CDB, 12,76%, o que demonstra a qualidade dos investimentos e o progresso incrivelmente superior dos nossos Planos de Previdência Complementar, em relação a outros meios de poupar.

Valorizadas, as cadernetas da Fundação Viva são uma opção de investimento prontas para realizar seus planos de uma vida financeira tranquila nos anos que virão.

Quais as diferenças entre Entidades de Previdência Complementar Fechadas (EPCFs) e Entidades de Previdência Complementar Abertas (EPCAs)?

A principal diferença entre Previdências Abertas e Fechadas é a característica de ingresso nos planos.

Os planos de Previdência Privada Abertos são ofertados a qualquer pessoa que tenha interesse, enquanto os Fechados estão restritos ao aporte vinculados a empresas.

Completa, a Fundação Viva oferta opções para ambos.

Ao aderir a um plano aberto, o investidor passa a realizar aportes para a seguradora responsável e escolhe, entre opções variadas, um fundo de investimento no qual a seguradora investe estes valores, o caso do Viva Futuro, onde qualquer pessoa com interesse de entrar pode aderir ao plano, uma vez que se associe à Fundação Viva. Mesmo que você já esteja associado a um fundo de pensão, o Viva Futuro pode ser o plano de previdência da sua família.

Os planos de Previdência Fechados, conhecidos popularmente como fundos de pensão, são planos criados com exclusividade para os funcionários de uma empresa.

Sendo assim, uma equipe especializada é criada para gerir os planos oferecidos para os funcionários que aderirem ao plano e se adequa à realidade profissional dos associados.

O Viva empresarial se encaixa nesta categoria. Além de dinâmico e moldado para benefícios específicos, ele foi modificado da opção de Contribuição Variável (CV) para a opção de Contribuição Definida (CD), extinguindo o componente de risco atuarial do plano, de forma a eliminar ameaças para participantes e patrocinadores.

As mudanças visaram gerar melhores condições de resgate para os participantes e criou o Fundo Previdencial, específico para cada patrocinador, dando destinos para a parcela patronal não resgatada, ou seja, o benefício é todo seu.

Seu futuro vale muito. E a Viva sabe como molda-lo.

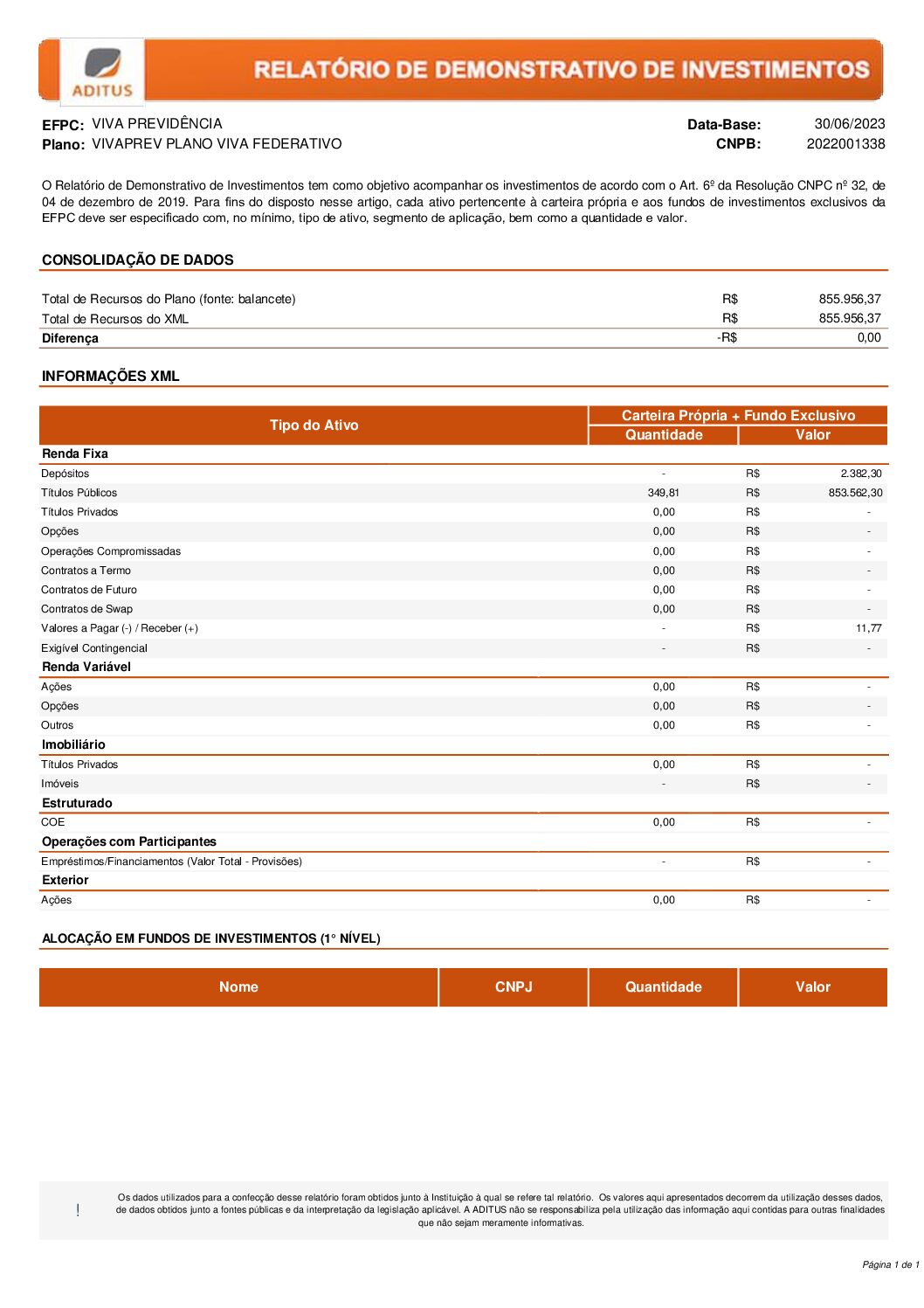

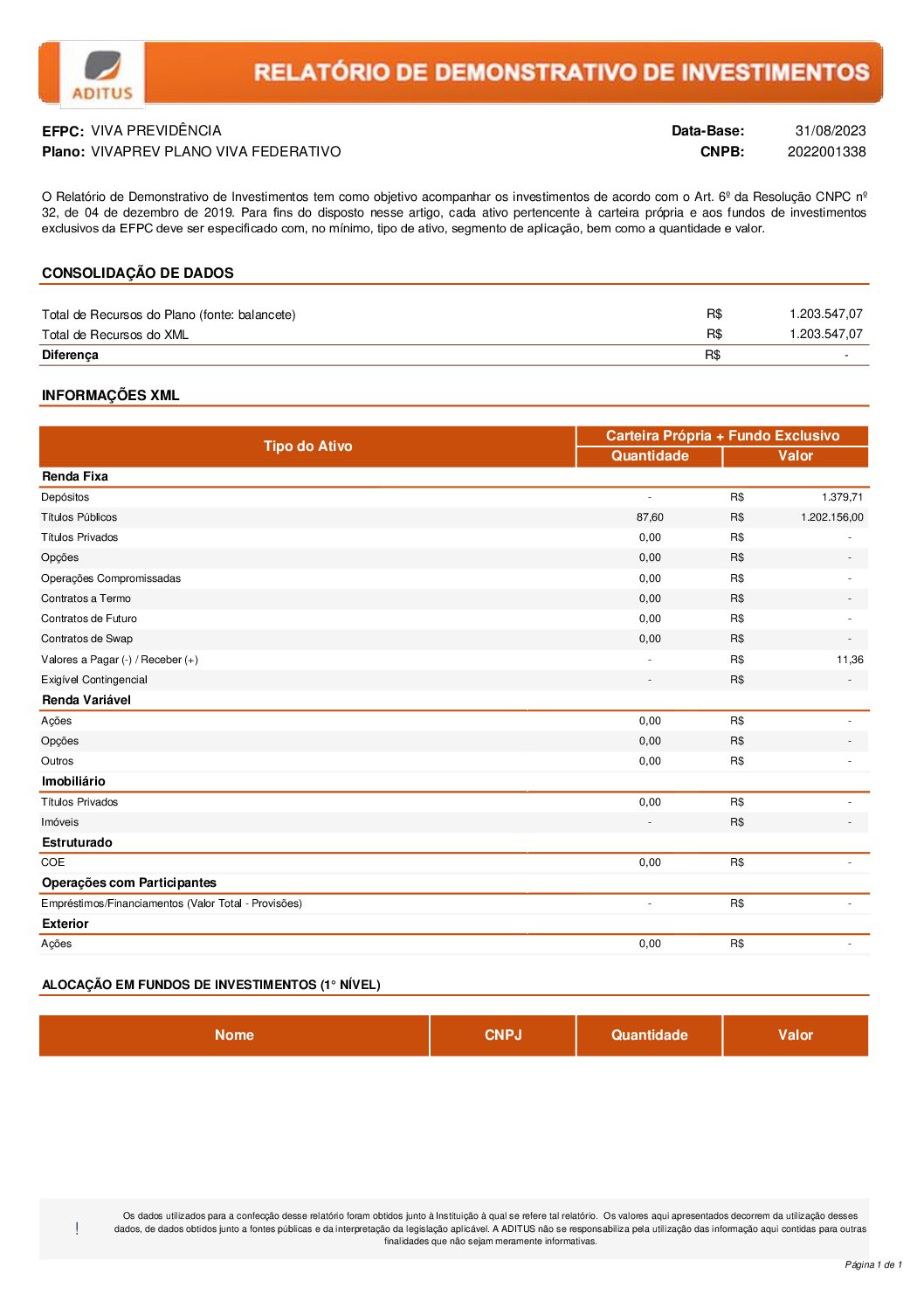

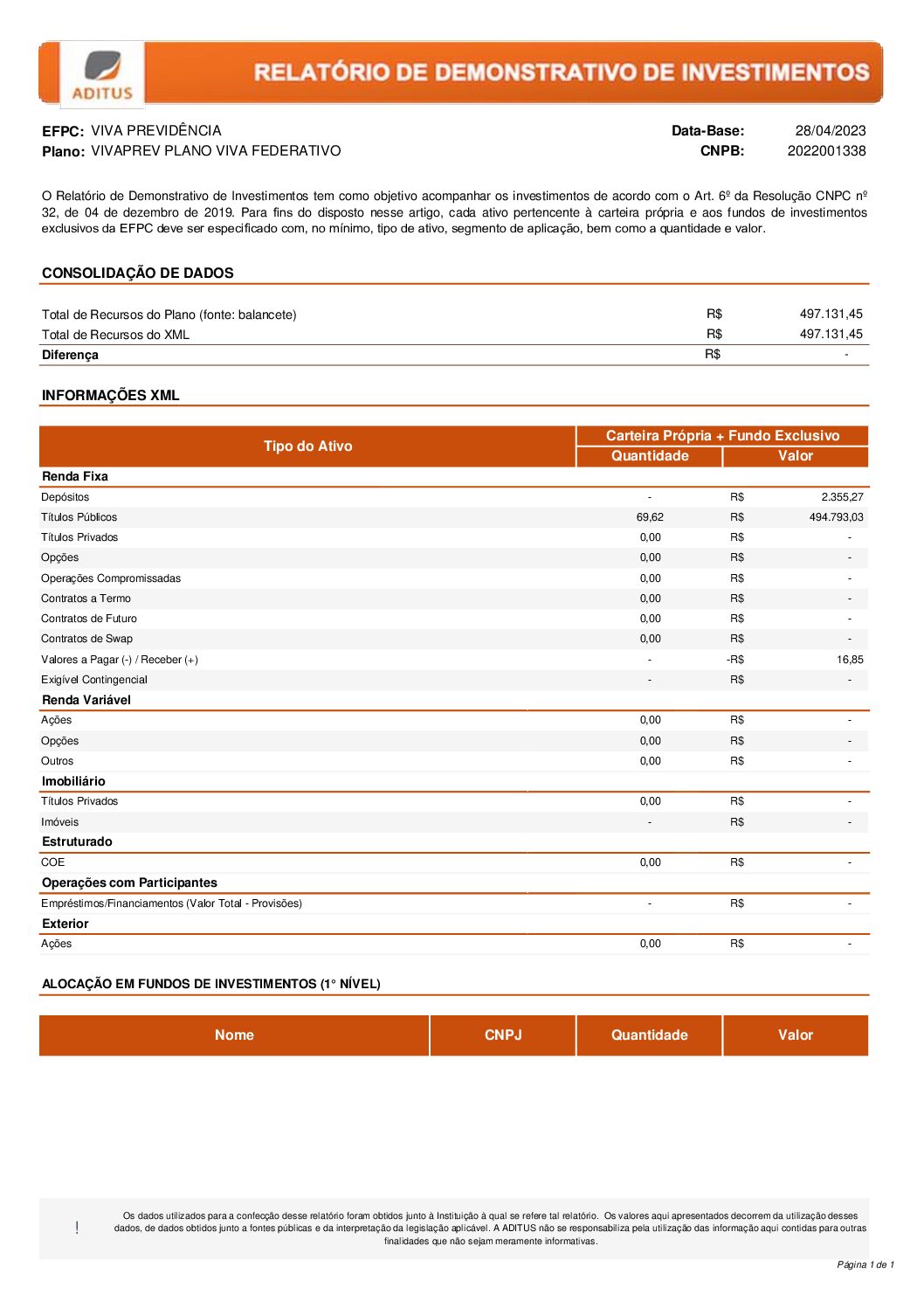

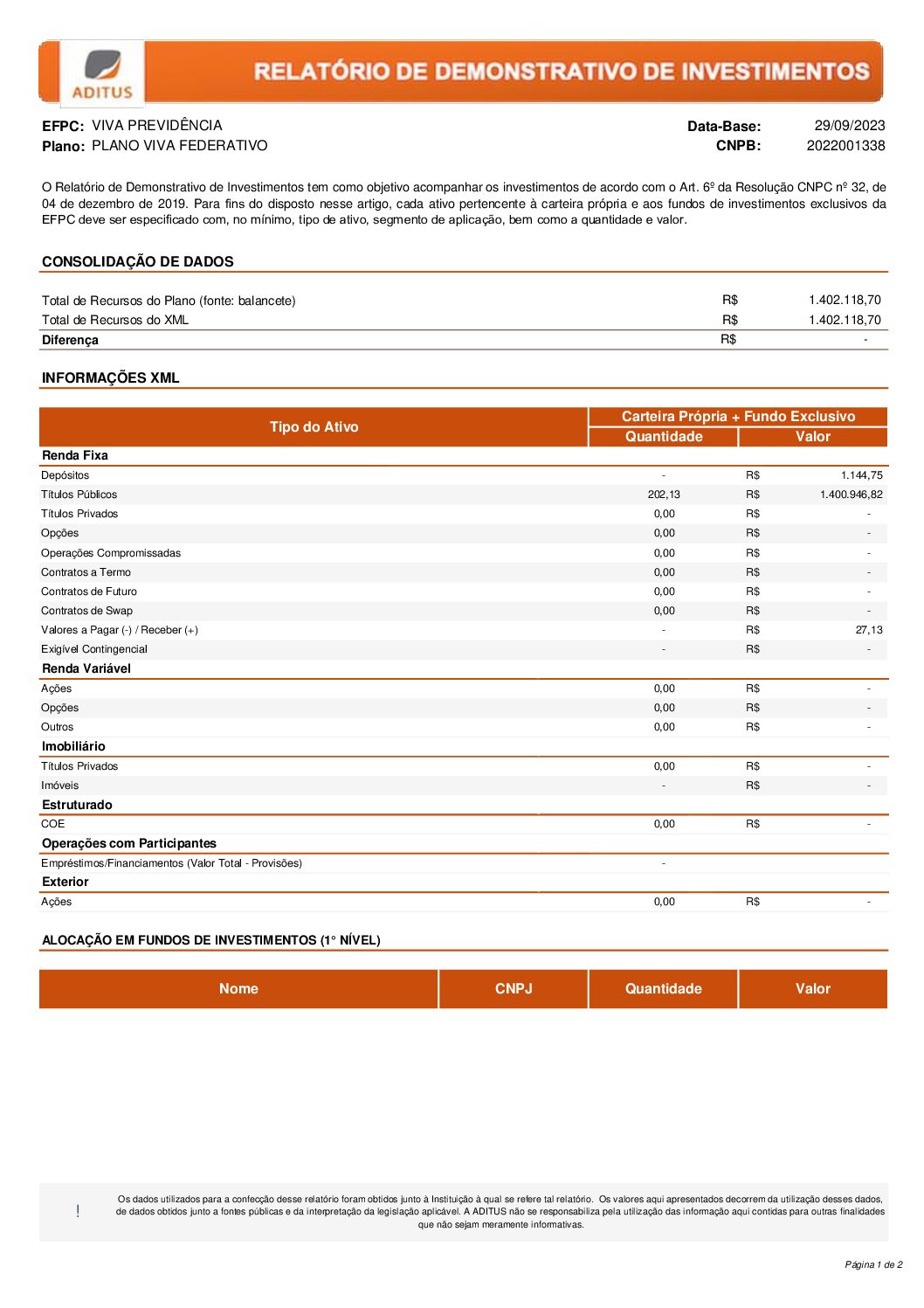

Para verificar mais dados a respeito dos planos, acesse nosso Relatório Anual de Informações por aqui.