Desempenho Recorde nos Planos da Viva

Os planos administrados pela Fundação Viva de Previdência encerraram o ano de 2022 superando todas as metas. O desempenho surpreende também quando comparado à média calculada para o segmento pela Consultoria Aditus. “Tivemos um ano desafiador, mas com um trabalho acurado de todo o time, conseguimos alcançar estes resultados que agora apresentamos com satisfação aos nossos participantes”, destaca o diretor-presidente, Silas Devai Jr.

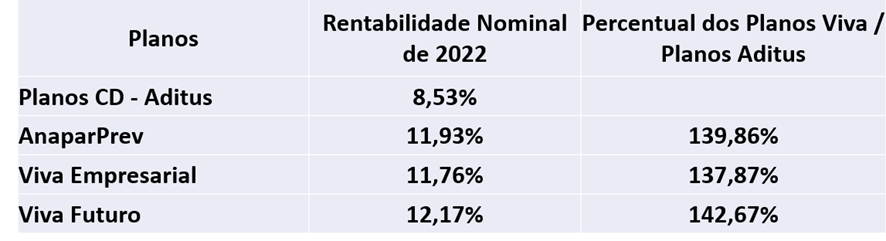

O plano família da entidade, o Viva Futuro, registrou no ano 12,17%, correspondendo a 142,67% dos planos CD apurados pela consultoria Aditus. Já o plano ANAPARprev alcançou 11,93%, o que corresponde a 139,86% no estudo da Aditus. O plano Viva Empresarial chegou a 11,76%, ou 137,87% no ranking da consultoria.

Entre todos os planos analisados pela consultoria os três planos de Contribuição Definida (CD) da fundação – Viva Empresarial, Viva Futuro e ANAPARprev – com 12 meses de histórico mínimo, estão entre as quatro melhores posições, quando se divide o retorno obtido pelo risco incorrido. Já o plano Viva Pecúlio, o maior em número de participantes, situa-se entre os 25% melhores planos do segmento acompanhado pela consultoria. Vale ressaltar que, nos doze meses do ano, o plano Viva Pecúlio alcançou rentabilidade de 114% da meta.

A Consultoria Aditus considera estudo comparativo de desempenho de uma média de 140 planos CD, de entidades com patrimônio médio de R$ 71 bilhões.

O Plano Ibaprev, recebido via transferência de gerenciamento em agosto de 2022, e o Plano Viva Federativo, iniciado em setembro de 2022, também tiveram desempenho positivo de 5,50% e 3,29%, respectivamente, acima do índice de referência dos planos.

Estratégia de risk off

A estratégia do time de investimentos da fundação foi responsável por absorver os impactos negativos, em um cenário bastante volátil. Necessário lembrar que, ao sair de uma pandemia mundial, a economia deparou-se com outro evento extremo que gerou estresse nos mercados, a guerra entre Rússia e Ucrânia, ocasionando aumento dos preços internacionais de energia e commodities, em geral.

Segundo o diretor de Administração e Finanças da Viva, Marcello Furlanetto, o fato aumentou a transmissão de mais inflação ao mercado mundial, obrigou os EUA a realizarem um ajuste em sua política monetária, aumentando os juros pelo Banco Central americano (FED). “Tudo isso aliado à uma crise energética na Europa que afetaria o crescimento econômico. O mercado local sofreu pelo cenário exterior adverso e incertezas decorrentes de um processo eleitoral”, destaca.

Todas essas incertezas decorrentes de cenários adversos geraram volatilidade nos ativos financeiros. Em vista disso, a estratégia implementada pela Viva ao longo do ano foi não assumir riscos (risk off), buscando oportunidades mais conservadoras e de proteção do capital investido. “Um exemplo que confirmou nossa análise foi o comportamento do índice Ibovespa, que representa o mercado de ações no Brasil, e que ao longo do ano chegou à máxima de 121.570, mínima de 96.121 (queda de 21%), fechando em 109.735, gerando rentabilidade anual de 4,69% com uma volatilidade anualizada que superou os 20%”, analisa o diretor da Viva.

Furlanetto conta que a tese sobre alocação defensiva começou a ser desenhada em meados de 2021, no momento que o Bacen inicia o aperto monetário sinalizando uma política monetária contracionista, bem antes do resto do mundo. “No acompanhamento de cenários macroeconômicos e acompanhamento dos segmentos renda fixa, multimercado e a própria renda variável que já indicava um movimento errático, sem tendência clara definida, optou-se por fundos multimercados e, em especial, renda fixa”, explica.

Perspectivas para o ano

O cenário econômico para 2023, na avaliação do dirigente da Viva, mantém-se em taxa de juros em patamar elevado, baixo crescimento mundial e riscos geopolíticos vão se estender, no Brasil, desaceleração econômica e risco fiscal, fazendo crer que os segmentos de fundos multimercados e de renda fixa devem permanecer com bons ganhos.